十张图了解全球游戏市场 手游市场份额首次过半

全球游戏产业在近年来的快速发展之下,市场规模不断壮大,已经达到1000亿美元以上的规模,最近几年火爆的手游其市场份额首次过半。从全球游戏市场的发展来看,亚太将成为新的热点。下面通过十张图了解全球游戏市场的现状和规模。2018年,全球游戏市场规模将达到1379亿美元的市场规模,较上一年同比增长13.3%。其中亚太地区得益于印度及东南亚新兴市场的快速发展,将持续成为增长最快的地区;分类型来看,移动游戏将首次占据全球游戏收入一半以上的市场份额。

全球游戏市场规模现状

近年来,全球游戏产业保持快速发展,市场规模持续扩张。2012年,全球游戏市场规模还仅为705.7亿美元;到2017年,全球游戏市场规模达到1089.0亿美元,同比增长7.8%,连续两年市场规模在1千亿美元以上。

分地区来看,由于中国市场的飞速发展,亚太地区仍占据着最大的份额,市场规模约为512亿美元,同比增长9.2%,占全球比重47%;其次是北美市场,市场规模270亿美元,同比增长4.0%,占比25%;欧洲、中东及非洲地区排在第三,所占比重与北美地区相差不远,约为24%。

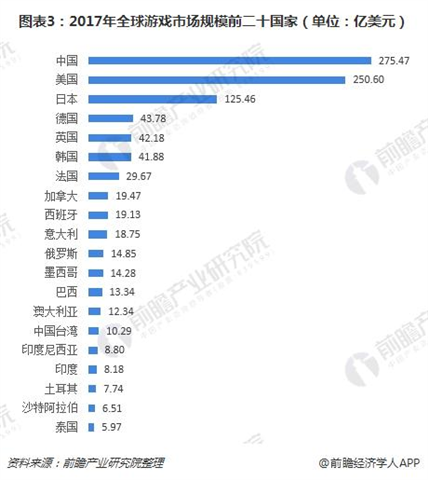

具体国家来看,中国游戏市场以275.47亿美元的规模占据首位,在全球比重达到25.3%;美国游戏市场规模同样超过了200亿美元,排在第二;其他国家规模均在130亿美元以下,与中美两国相差甚远。另外,市场规模前十门槛18.75亿美元,前二十门槛为5.97亿美元。

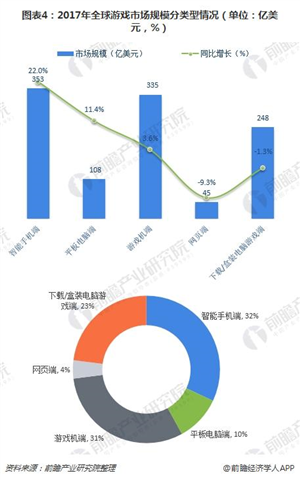

分类型来看,得益于竞技类和沉浸式手游的发展、越来越多的智能手机用户以及日渐改善的移动基础设施和硬件,移动游戏市场发展迅猛,2017年市场规模达到461亿美元。其中,智能手机端游戏市场规模为353亿美元,占总的市场规模比重为32%,较上年提高了4个百分点;平板电脑端游戏市场规模为108亿美元,同比增长11.4%,占比10%。

相比移动游戏的快速增长,PC端游戏近年来尽显颓势。2017年,网页端、下载/盒装电脑端游戏市场规模均出现缩水,分别下降9.3%、1.3%。游戏机端相对要好,但增长也低于移动游戏,2017年同比增速为3.6%,市场规模为335亿美元,占比31%。

全球移动游戏市场现状

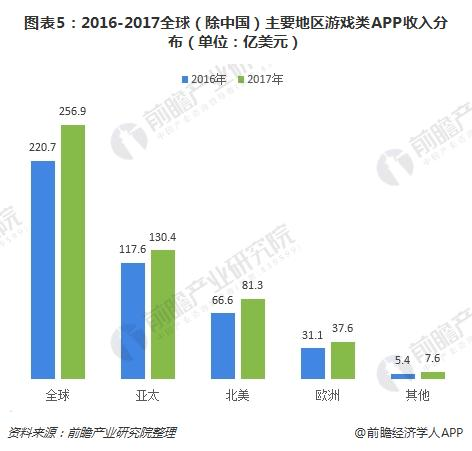

2017年,全球(除中国)游戏类APP收入已超过250亿美元,达到256.9亿美元,同比增长16.4%,增长迅速。其中,亚太地区依然贡献了最多收入,为iOS端和安卓端游戏类APP分别贡献了52.1%和49.2%的收入;其次是北美和欧洲,2017年游戏类APP收入分别达到81.3亿美元、37.6亿美元。

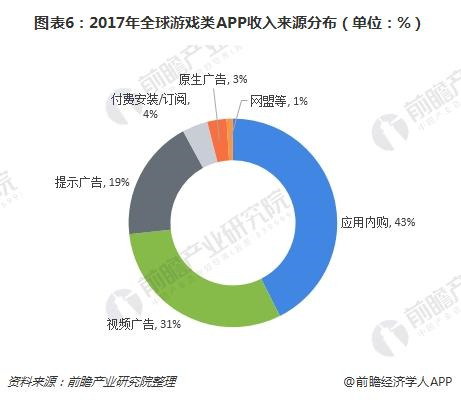

从收入来源看,游戏类APP营收主要来自于广告,原生广告、提示广告及视频广告合计占到53%;其次是应用内购,占比同样较大,约为43%。

从设备来看,iOS端游戏类APP要高于安卓端。数据显示,2017年,全球iOS端游戏类APP每用户平均收入达到2.1美元,而安卓端每用户平均收入1.8美元。尽管苹果用户群体较富裕,随着安卓端不断增加的用户数,安卓端收入增速同样较快,不容小视。2017年,韩国、美国、英国安卓端每用户平均收入便已超过iOS端。

全球游戏市场规模预测

2018年,全球游戏市场规模预计将达到1379亿美元,同比增长13.3%。其中,受益于印度及东南亚新兴市场的兴起,亚太地区今年将创造714亿美元的游戏收入,占全球总市场收入的51.8%,同比增长16.8%;北美作为成熟市场,也将保持10.0%增速,市场规模或达327亿美元。

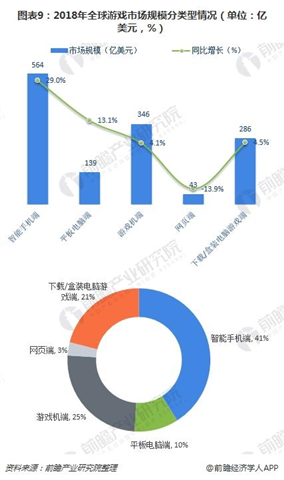

分类型来看,移动游戏(智能手机及平板电脑)成为最大的游戏细分市场,2018年将产生703亿美元的收入。这将是移动游戏首次占据全球游戏收入一半以上的份额,即51%。在移动游戏收入中,80%或564亿美元将来自智能手机游戏,平板电脑游戏将产生其余的139亿美元。

与移动端相反的是,PC端及游戏机端收入所占份额不断下降,增速缓慢,其增速减缓的主要原因在于页游玩家向移动游戏持续的转移。2018年,页游端预计将继续负增长,同比下滑13.9%。

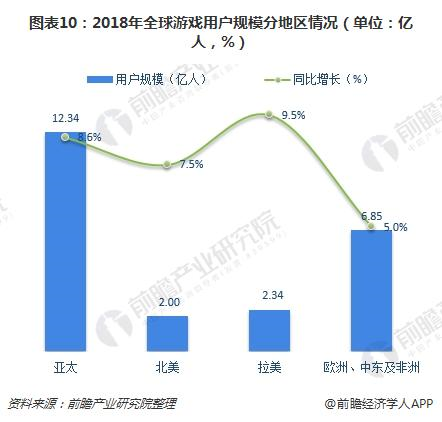

用户规模方面,随着网络渗透率的不断提高及智能机的快速普及,2018年,全球游戏用户将达到24亿人,同比增长7.6%。其中,亚太地区拥有全球半数以上的游戏玩家,约为12.34亿人,同比增长8.6%;拉美作为新兴市场,消费者信心正逐步恢复,游戏用户增长有望超出全球平均水平,达到9.5%。

更多数据请参考前瞻产业研究院发布的《2018-2023年中国网络游戏行业商业模式创新与投资机会分析报告》。

-

关于我们

信游科技,成立于2013年,专门为企业游戏运营提供解决方案。

秉承着“以信为本、四海畅游”的经营理念,信游服务水平不断提高、用户群体不断增加。整个团队朝气蓬勃、充满活力,不断为游戏行业的繁荣增砖添瓦。

-

联系方式

-

快速通道

2012-2021 52xinyou.com 版权所有 认证联盟 | 品牌官网 冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

-

微信号:18832122682

- 800006642

- 800006642

- 400-6544-123

- 回到顶部