小游戏风口上的机遇与探索

2018年微信小游戏的崛起成为了国内业界关注的热点,许多开发者纷纷加入到这一新的增量市场发展,希望在这一平台上把握新的发展机遇。白鹭科技VP温向东日前在2018年全球移动营销峰会上分享了《小游戏风口上的机遇与探索》的主题演讲,对小游戏的营销知识进行了一番深入解读。2018年,国内小游戏经历了从无到有,从0到爆发的过程。新的增量市场,带来了新的游戏用户群体、新的传播渠道以及新的玩法。站在小游戏的风口上,开发者需要利用新的思维,握住这一机遇。

由 Morketing举办的MORKETING SUMMIT——2018年全球移动营销峰会在京顺利召开。白鹭科技VP温向东受邀出席活动现场,并在会上分享了《小游戏风口上的机遇与探索》的主题演讲。

温向东谈到,小游戏用户群体上主要集中在25-39岁,甚至40岁以上的群体。在传播渠道上,通过用户的自发式分享,能够大量减少营销推广费用。而且小游戏之间的相互导流可以让厂商自发性的形成流量产品矩阵,充分利用小游戏用户时长和生命周期的价值。

不同于传统游戏,小游戏广告收入相对比例高很多,市面上有很多小游戏主要收入来源已经是广告,此种现象在以往游戏类型中比较少见,并且小游戏已经从单款游戏发展到社区裂变、交叉营销小游戏既是流量的提供者也是流量的“消费者”。小游戏身份的不断转化给游戏厂商提供了更多的流量和广告投放,而这也是小游戏的另一种商机。

以下为演讲实录(略有删减):

从无到有的微信小游戏?

小游戏,一般泛指H5游戏,以及众多平台的小游戏、轻游戏和快游戏等,统称为小游戏。2018年,小游戏经历了从无到有,从0到爆发的过程。

比如,自去年12月28号上线的微信小游戏平台上线,在国内表现就十分突出。在海外,以Google、Facebook、Line为代表的社交类应用,大部分也已建立或者正在建立自身的小游戏平台。

微信小程序的上线给行业带来了10.6亿用户群体的可能性,当然这并不代表10.6亿人全都是微信小游戏的玩家,也不代表从未玩过其他游戏。同样,QQ、淘宝、今日头条、小米、vivo、百度等应用,他们的用户量用户量都非常大,综合这些平而言无论是用户总量或者是新的游戏玩家数量,都是给整个行业一个新的想象空间,在这之前是无法想象的。

微信小游戏生态,从2017年底到2018年年底,一直在不断完善。在完善过程中,白鹭科技观察到,生态中正在不断产生新的小游戏类型,大部分小游戏对于微信的用户而言是陌生的。

游戏内的模式,主要包括广告、内购。此外,还有换量的模式,这是在微信小游戏平台或者小游戏平台里内特有的体现,在其他游戏平台内很少出现。

换量可以理解为两个、多个游戏之间或多个游戏与一至两个平台之间互相导入自有用户的模式。在这种情况下,根据不同用户的习惯,可能会产生一些付费行为。同一平台内或者同一公司内部的很少有资金流动。但跨公司交易,会产生资金流动,这与买量相类似。

目前,微信一直没有公布过官方流水数字,但根据行业媒体的相关数据显示,已有多款月流水过亿的游戏出现在微信平台,过千万流水的游戏也有几十款。

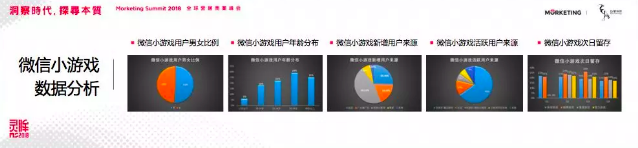

用户男女比例平衡,30-40岁用户相对集中

分享一组基于微信的数据。首先,微信小游戏用户男女比例比较平衡,相对于传统的手游或者是端游、页游时代,小游戏用户的比例健康且良性。其实在小游戏之前,游戏的男女比例用户非常失调,这会导致游戏本身产生极端的偏向性。

年龄层分布方面,在其他游戏平台和游戏推广过程中,一般游戏用户年龄在17岁至29岁左右,相对而言,微信小游戏反而集中在30到39岁以及40岁以上的群体。

再看新用户的获取来源,从营销角度观察可以发现,25%左右的新增直接来自于会话,这些都是通过用户的自发式分享得到的自然量。在游戏过程中,游戏会提出分享建议和反馈,所以用户会产生很多类似这样的意愿。25%的比例意味着,如果是同类型游戏做同类型的推广,已经比其他类型的游戏节省约四分之一的推广、广告费用。

当然,市场上还有一些类似广点通的买量平台。其中,占比46%的是来自其他小程序之间的互相导量。这46%加上前面的25%自发式分享,相当于70%的用户获取基于平台本身内部消化。所以,如果资源好,团队是基本可以不付费获取到用户。很多游戏的厂商已经形成自己的矩阵,他们可以通过多款休闲类的游戏,向中重度游戏导量。也可以做多款不同游戏,游戏之间相互导量,让用户活跃在自己的产品矩阵中。

但必须要承认的是,目前小游戏类型的产品深度,用户的时长以及用户的生命周期都比较短,这会导致CP对自身的游戏没有足够长的信心,这也是他们都愿意在多款产品上之间形成矩阵的原因所在。

在微信小游戏的活跃用户数据分析中可以看到,微信的生态为游戏厂商提供了天然的留存的方式,50%以上用户,直接从对话窗口上拉的最近使用中,就可以回到游戏,这可以直接理解为是不付费的。

最后再看次日留存。小游戏的次留平均大概在20%以上,高品质游戏留存大致在30%、40%,个别爆款游戏能够达到在50%。头部游戏的30日留存,基本在7%左右,中重度游戏大概在3-5%之间。

小游戏是一个相对较新的行业,从其现在的发展方式来看,与其他游戏的行业最开始的阶段不完全一样。因为它天然具备了流量的入口,所以对小游戏营销,或者对纯广告投入的部分会比较少。从纯买量游戏的数据来看,他们比较看重小游戏的LTV。与传统谈到的生命周期不同,小游戏相对弱化用户生命周期的长短,而是重点关注小游戏付费周期的时长,在越短的时间内付费能力越强的用户,是被买量群体看重的用户。这直接催生出一些专门以小游戏买量为主的产品,这类产品往往流水很大。

创意玩法+裂变+流量矩阵

从小游戏生态来看,创意的玩法,包括微信自身的平台政策和舆论政策,都希望出现更多不同的玩法以及更多创新的游戏提供给用户,希望能够让用户在玩到更多不同的小游戏。

以微信为例,至少已经有5到6亿用户在微信小游戏里面至少玩过,如果把他们归为微信小游戏用户,那么这一增量非常高。

白鹭科技现在看到几个关键,其一:裂变。除了玩法之外的裂变,社交的场景最重要的能力就是信息的免费分发,这为大部分人带来了许多免费流量。

目前,微信小游戏纯免费分发、纯红利时代,厂商可以以掠夺的方式进入的时代,已经逐渐开始过去。如今更多的是将游戏的内容做的更好,更容易或者更让用户有意愿去分享游戏内容。这时候考验的是打造游戏创意玩法的能力,和对用户需求把握与用户推荐的推动欲望。从某种意义上来看,这是能够帮助厂商节省高费用的过程。

其次,是流量矩阵。前提是要形成自我流量转化,或者是多个平台之间进行互相矩阵化运作。

目前业内常见的裂变分享方式有四种,传递、邀请、对战、求助。从营销角度来讲,这一层面的创新可能并不是一个好的话题。因而营销是希望大家投广告,做推广。从游戏的角度来看,省钱来做推广,是每个游戏人的刚性需求。

从一个单款游戏到社区裂变到交叉营销,再到游戏换量、买量、卖量,小游戏行业相对于传统的、其他游戏行业是有独特的玩法的。它们既能作为买量的流量主,摇身一变又可以变成卖量的流量方,其角色具有循环性质。

另外,现在国内出海已经是一个既成事实的潮流,白鹭科技选择的市场是日本市场。在日本市场,白鹭科技大概上线了十几款游戏,其中像《梦道》、《放置传说》、《三国群将传》经过一系列本地化、商业运营、推广等运作,均取得较好的成绩。

反过来看,以游戏载体而言小游戏其实可以定义为手机页游,作为新的行业,能不能带来新的机会?营销人或许可以尝试。

-

关于我们

信游科技,成立于2013年,专门为企业游戏运营提供解决方案。

秉承着“以信为本、四海畅游”的经营理念,信游服务水平不断提高、用户群体不断增加。整个团队朝气蓬勃、充满活力,不断为游戏行业的繁荣增砖添瓦。

-

联系方式

-

快速通道

2012-2021 52xinyou.com 版权所有 认证联盟 | 品牌官网 冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

-

微信号:18832122682

- 800006642

- 800006642

- 400-6544-123

- 回到顶部