2020年中国游戏直播行业研究报告

核心摘要:发展背景:游戏直播版权规范化取得实质性突破,广东高院发布司法规范对游戏直播版权保护及主播违约给出审判指引。

市场规模:2019年中国独立游戏直播平台市场规模达到208亿元。整体市场规模快速扩张,平台盈利能力持续提升。

商业模式:直播业务收入占比超过93%,直播电商、云游戏等新业务将拓宽游戏直播平台商业变现模式。

竞争情况:触手、战旗等游戏直播平台退场,哔哩哔哩、快手的游戏直播业务快速发展,行业竞争依然激烈。

中国游戏直播行业发展现状 中国游戏直播发展阶段及大事记 头部平台成功上市,行业呈“两超多强”格局

中国游戏直播平台市场规模 市场规模快速扩张,平台盈利能力持续提升

2019年中国游戏直播市场仍在快速增长,独立游戏直播平台市场规模超过200亿元,预计在2021年将扩张至接近400亿元的规模。其中2019年虎牙总营收同比增长79.6%,斗鱼总营收同比增长99.3%。总体来看,游戏直播平台市场规模的增长来源于两方面,一方面,带宽、主播等成本的控制等拉动平台盈利能力持续提升;另一方面,平台付费用户规模的增长及直播带货、云游戏、付费直播等新业务拓展带动整体市场快速扩张。

商业盈利模式不断拓展

2019年直播业务收入仍是中国独立游戏直播平台最重要的收入来源,占整体收入的93.5%。随着各平台云游戏、直播带货等新型业务在2020年的起步与快速发展,游戏直播平台的收入来源将愈加多元化,直播业务的收入占比会逐渐下降。

2019年,中国游戏直播平台用户规模达到3亿人,较2018年增长15.4%。新冠疫情影响下,玩游戏、看直播成为人们休闲娱乐的选择,并推动游戏直播用户规模在2020年的稳健增长。随着未来用户增速的逐渐趋缓,付费用户规模的增长及用户ARPU的提升将成为游戏直播平台下一步发展方向。

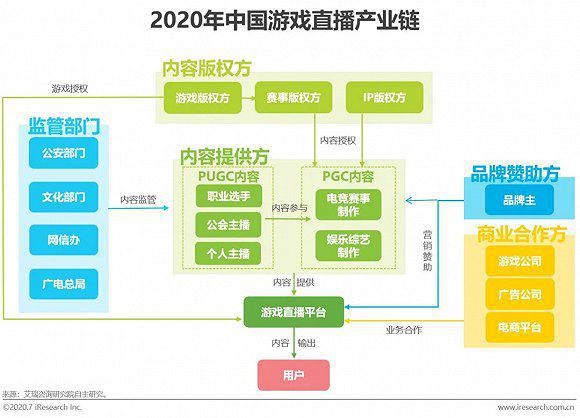

中国游戏直播产业链

中国游戏直播行业发展特点 中国游戏直播版权相关倡导及规范 游戏直播版权规范化取得实质性突破

2019年以来,以腾讯、网易为代表游戏厂商积极针对直播行业的侵权问题进行维权,而网易诉YY直播案、腾讯诉头条系平台案的胜诉,说明了司法界在法律层面上对游戏直播画面的版权保护的认可。学术界也针对游戏直播版权纠纷频发的现象,召开多次研讨会讨论游戏直播版权的归属,并建议推动行业自治,完善游戏直播版权保护相关法律法规。2020年4月,腾讯游戏与酷狗直播达成的全线游戏内容授权,是游戏直播版权规范化的重要实践。

随着虎牙、斗鱼的敲钟上市;触手退场、战旗转型,游戏直播行业集中度加强并基本确立“两超多强”的整体竞争格局。2019年以来,没有新的独立游戏直播平台成立,说明游戏直播行业已逐渐趋于饱和。但游戏直播作为重要的内容产业赛道,仍具有强大吸引力和新机会:一方面,哔哩哔哩、快手、西瓜视频等新锐拓展游戏直播业务并持续加大投入;另一方面,酷狗直播、Now直播、爱奇艺等众多娱乐直播平台,均延伸出游戏直播内容,构建多元化直播内容生态,游戏直播下半场的竞争仍然十分激烈。

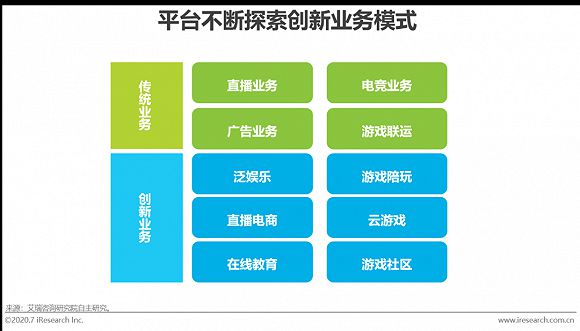

中国游戏直播平台业务发展方向 平台业务模式创新发展,市场布局全球化

从虎牙和斗鱼2019年财报显示的营收情况来看,虎牙Q1至Q4的直播收入占比分别为95.2%,95.6%,95.2%,95.1%,全年占比为95.3%;而斗鱼为90.9%,91.2%,89.4%,91.7%,全年占比为90.8%。面对营收结构过于单一的情况,直播平台不断探索创新,发展出陪玩、直播电商、云游戏等新业务模式。同时,头部游戏直播平台继2018年出海东南亚市场之后,在2019年进一步扩张海外业务版图:虎牙进入巴西市场,而斗鱼上线新产品布局日本市场。

中国游戏直播平台内容多元化 游戏直播平台不断搭建内容生态

直播内容一直都是直播平台的核心竞争力。随着行业的发展,游戏直播平台的内容竞争已经从游戏主播的挖角竞争转变为内容生态的竞争。可以看到头部游戏直播平台再原有游戏和赛事直播内容之外,不断拓展出娱乐、秀场、自制赛事、自制综艺等多样化的内容形态。在疫情期间,游戏直播平台在社会公益、在线教育、电商购物等版块做出更多的探索性尝试。

2019年末,随着赛事版权合约的陆续到期,新一轮的版权争夺战拉开帷幕。国外YouTube平台以3年1.6亿美元从Twitch(2年9000万美元)手中夺得动视暴雪旗下赛事版权。而国内直播平台也纷纷高代价购买头部电竞赛事版权,如虎牙直播拥有英雄联盟四大赛区直播版权、企鹅电竞以6000万价格购买LPL赛事S档版权、哔哩哔哩成为英雄联盟全球总决赛独家直播平台(包括MSI、Worlds、All Stars赛事);王者荣耀赛事也与多家直播平台合作共享版权。赛事版权的争夺已成为电竞业内关注的焦点,如何最大程度发挥赛事版权价值是直播平台的发展重心。

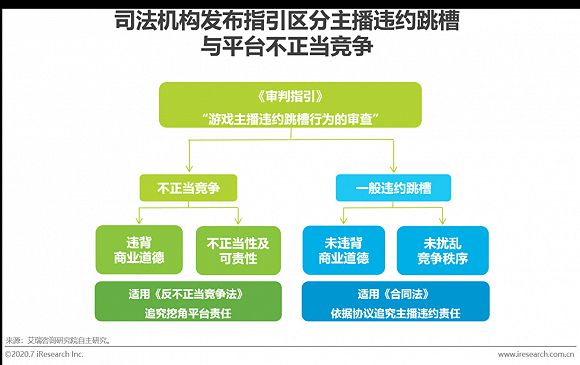

中国游戏直播平台主播竞争情况 直播违约判赔金额屡创新高,司法引导并规范主播竞争乱象

游戏直播行业在快速发展的过程中,各平台之间存在着主播违约跳槽及不正当竞争的情况,司法界通过法规指引及实际案例判决引导行业竞争乱象。一方面,广东高院2020年4月发布《关于网络游戏知识产权民事纠纷案件的审判指引(试行)》(简称审判指引)厘清主播违约跳槽和平台不正当竞争的界限;另一方面,违约案件高额赔偿的判决及司法界的审判意见,也使得主播挖角难以成为游戏直播平台竞争的关键点,未来平台间的主播竞争将不断趋于理性化。

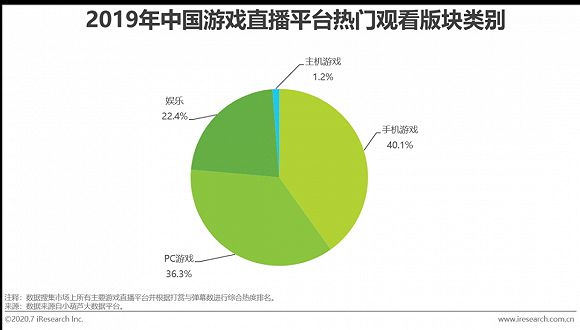

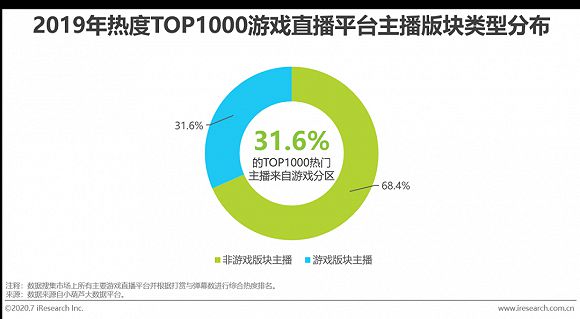

中国游戏直播行业直播分析 游戏直播平台主播版块分布情况 游戏为平台核心内容,观看度超过75%

根据小葫芦大数据平台数据显示,游戏相关内容是游戏直播平台上热度和观看度最高的版块,占比达77.6%。其中PC游戏占36.3%,手机游戏占40.1%,手游整体的观看度已经超过PC游戏。而从游戏直播平台头部主播的分布情况来看,热度排名TOP1000的头部主播中,31.6%的主播来自游戏分区,68.4%的主播来自非游戏分区。游戏观看度和TOP1000游戏版块主播的占比反差,主要在于游戏主播在用户打赏、弹幕活跃上相较于娱乐主播略显劣势。

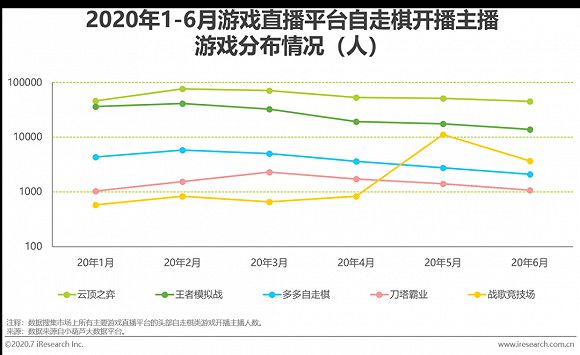

头部主播的游戏分区分布与游戏热度有一定的正相关性。2019年主流的游戏类型仍然是MOBA类游戏如王者荣耀、英雄联盟等和射击类游戏如绝地求生、穿越火线等,头部游戏主播大都集中在这些游戏专区。而在2019年大火的游戏类型自走棋,目前热门的云顶之弈、王者模拟战、多多自走棋等也由MOBA游戏衍生而来。从开播主播数来看,云顶之弈、王者模拟战领跑自走棋市场,随着腾讯推动自走棋游戏的电竞化发展,自走棋模式的生命力将得到进一步的检验。

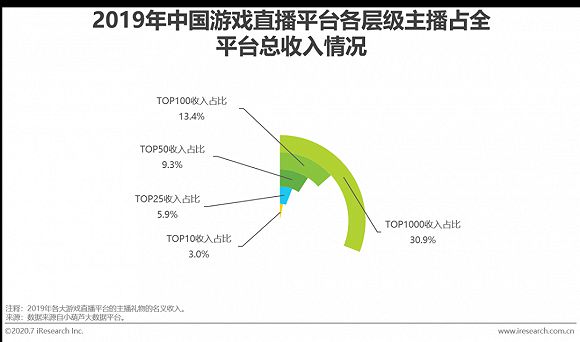

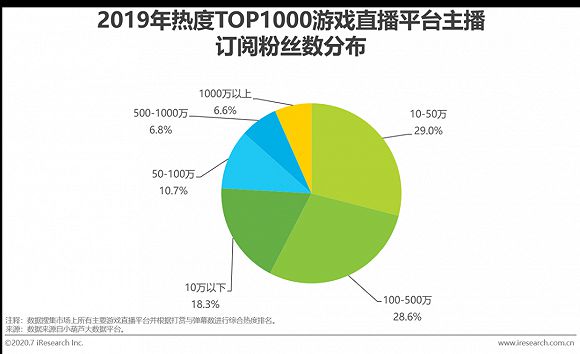

游戏直播平台主播收入及粉丝情况 TOP1000主播占31%收入,半数以上粉丝量超50万

根据小葫芦大数据平台数据显示,2019年各游戏直播平台的TOP1000主播收入占全平台收入的31%,环比2018年下降32%,说明腰尾部主播对平台收入的贡献能力开始提升。另一方面,从TOP1000主播的订阅粉丝量来看,52.7%的主播粉丝数超过50万,但顶级主播仍是游戏直播平台的稀缺资源,粉丝数在500-1000万之间的主播占比仅6.8%,而超过1000万粉丝的主播占比仅6.6%。

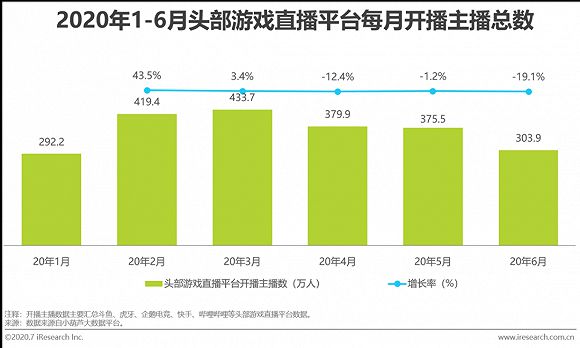

疫情期间游戏直播平台主播活跃情况 2月新人主播数达峰值,3月总开播主播数达峰值

主播是游戏直播平台最重要的内容生产者。根据小葫芦大数据平台数据显示,在疫情期间的1-3月份,头部游戏直播平台的开播主播呈现上涨趋势,并在3月份达到峰值,开播主播总数超430万人。疫情让网络主播成为居家隔离人群的尝鲜和就业的新选择,在2月份头部游戏直播平台的新开播主播总数超过160万人,环比上涨110%。随着国内疫情防控的合理游戏及复工复产的有序推进,4月份以来开播主播数有所回落,并逐渐回落至稳定状态。

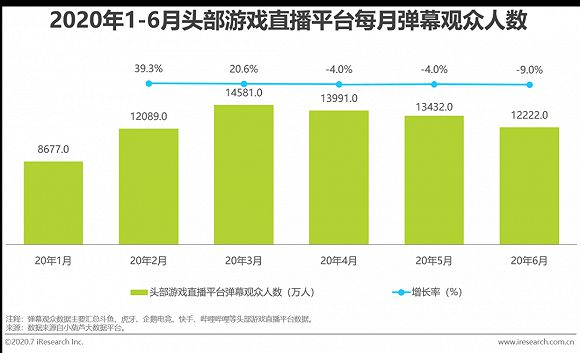

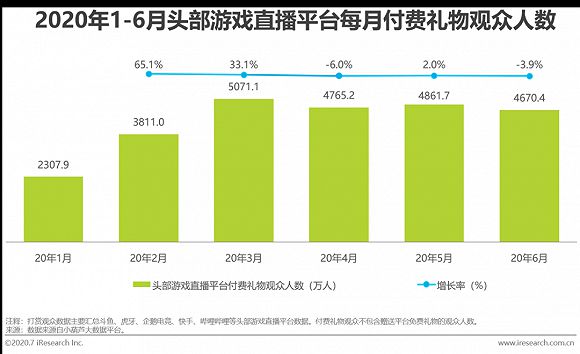

疫情期间游戏直播平台用户互动情况 3月游戏直播平台用户互动活跃达峰值

对于游戏直播平台而言,弹幕观众是平台更活跃的用户,而付费打赏观众则是平台重要的收入来源。根据小葫芦大数据平台数据显示,疫情期间头部游戏直播平台的弹幕观众和付费礼物观众数量与开播主播人数一样有着先升后降的趋势。在3月份弹幕观众人数超1.45亿人,付费礼物观众人数超5000万人,均达到峰值。在4月份以后用户活跃数据有所回落,但仍明显高于疫情前的用户活跃水平。对比6月与1月数据,弹幕观众数增长41%,付费礼物观众数增长102%。疫情期间培养的活跃用户和付费用户较好地留存了下来。

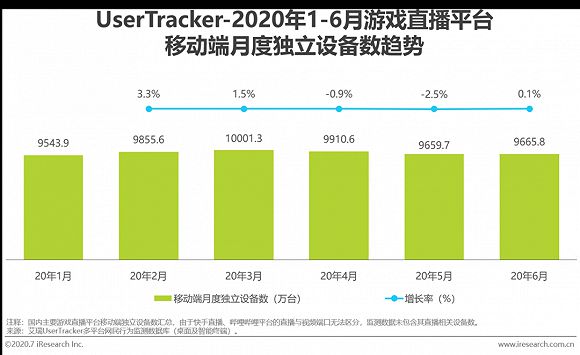

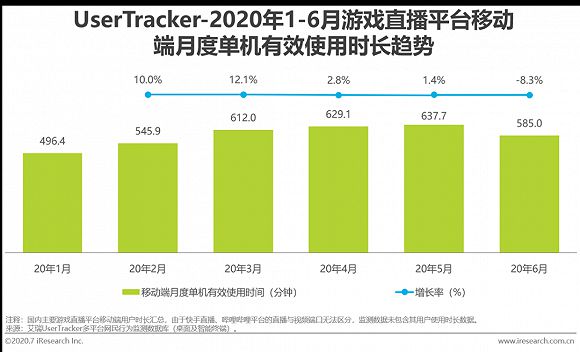

中国游戏直播行业发展趋势?疫情下的游戏直播平台发展趋势?后疫情时代游戏直播用户粘性显著提升

疫情期间,全球用户的互联网在线时长均有所提升,而游戏直播成为用户重要的在线娱乐方式。国外的Facebook在疫情期间提前推出游戏直播应用FacebookGaming,而国内的游戏直播平台也趁势发展。根据艾瑞数据监测产品UserTracker的数据显示,游戏直播移动端独立设备数在1-3月份有所增长,随着国内疫情好转后回落至平稳状态;但在用户时长上,4-6月份,移动端单机有效使用时间仍保持增长,疫情期间加强的用户直播观看习惯仍在继续生效,用户粘性显著提升。

游戏直播平台付费模式发展趋势 依托优质内容培养用户付费习惯

在国内游戏直播行业发展之初,“百播大战”使得免费观看成为游戏直播平台争夺用户流量的唯一方式。随着游戏直播行业竞争格局的逐渐确立以及电竞赛事内容质量的不断提升,优质内容成为游戏直播平台打开用户付费大门的敲门砖。在英雄联盟S9期间,斗鱼推出付费观看内容;而在20年英雄联盟LPL赛事中,虎牙和企鹅电竞均推出了第一视角付费观看内容。如视频平台推出的超前点播模式,游戏直播平台以优质内容(头部赛事和差异化模式)和可接受价格(目前各平台主要为3元人民币/次),逐渐培养直播用户的内容付费习惯。

游戏直播平台主播发展趋势 AI主播开始出现

虚拟主播的背后仍是使用卡通形象的真人,而AI主播则是完全的虚拟形象。知名的虚拟偶像如初音、洛天依等证明了虚拟形象的魅力,而游戏直播平台推动AI技术在直播领域的应用,将赋予游戏直播行业更广阔的想象空间。在未来,真人主播、虚拟主播和AI主播,可以互相赋能、优势互补,共同打造全新的游戏主播生态。

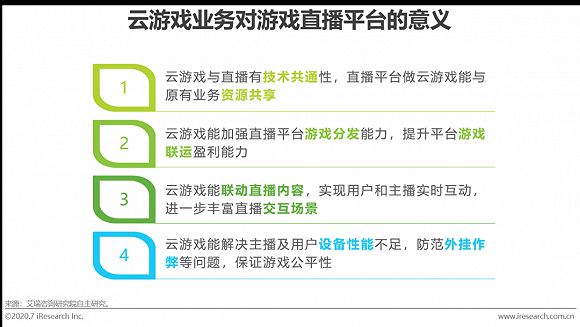

游戏直播平台业务发展趋势 直播平台纷纷布局云游戏市场

5G技术的商业应用带给云游戏新的市场空间。在国内首先发力云游戏市场的是游戏厂商如腾讯、网易和电信运营商如咪咕、小沃,因为其有游戏资源和5G技术等优势。

而游戏直播平台在进入云游戏领域时同样有自身的优势,一方面,游戏直播平台本身是十分重要的游戏内容渠道,原本只观看直播的“云玩家”可通过云游戏的方式快速成为真正的云游戏玩家;

另一方面,云游戏和直播场景的打通,将给游戏直播创造更大的想象空间,为用户提供更好的游戏娱乐体验。

游戏直播平台生态发展趋势 万物皆可直播,“直播+”不断拓展平台内容边界

从游戏和娱乐直播内容出发,各大游戏直播平台已发展出众多的垂直细分直播领域。而随着游戏直播平台用户流量和整体影响力的稳步提升,直播将越来越重要,各类内容与直播的结合将产生新的能量。这一点在疫情期间表现得尤为明显,借助直播,可以触达到更多的用户群体。在未来,更多的细分内容将加入的直播中来,满足越来越个性化的用户需求。当然,万物皆可直播还有前提,必须是合法合规,不侵犯他人权益。

-

关于我们

信游科技,成立于2013年,专门为企业游戏运营提供解决方案。

秉承着“以信为本、四海畅游”的经营理念,信游服务水平不断提高、用户群体不断增加。整个团队朝气蓬勃、充满活力,不断为游戏行业的繁荣增砖添瓦。

-

联系方式

-

快速通道

2012-2021 52xinyou.com 版权所有 认证联盟 | 品牌官网 冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

-

微信号:18832122682

- 800006642

- 800006642

- 400-6544-123

- 回到顶部