云游戏观察:投资以技术为主,厂商欲建平台

近两年,5G网络及边缘计算技术的革新加速了云游戏“风口”的形成。闻“风”而动的互联网企业纷纷入局,腾讯、网易、华为、阿里巴巴、爱奇艺等以游戏、云计算、流媒体为依托的厂商均以多业务形态渗入到云游戏领域。

近期,连斗鱼、快手等短视频平台也纷纷被爆正在测试云游戏功能模块,而与云游戏息息相关的游戏厂商更是接连踏上自建云游戏平台之路。前不久,中青宝向外透露其云游戏平台“云中快游”已处于试运营状态。

以上种种迹象表明云游戏行业已处于“秣马厉兵”的最后阶段。据游戏陀螺观察,近一年国内云游戏行业也有不少的变化,具体来看:

①投融资市场,一级市场投资者对拥有高技术壁垒及强迭代性的技术公司投以高关注度。据统计,今年,云计算、边缘计算、云服务、虚拟化技术等to B技术公司获投率上升。

②在游戏领域,厂商正通过投资、并购收购或自建的方式搭建云游戏平台,预计,未来头部发行商或都拥有以服务自身用户为主的云游戏平台或云游戏“官网”。

③视频流平台入局,爱奇艺、虎牙、抖音等视频平台相继被爆扩展云游戏业务。其中,“云广告”、“云互动直播”、“云试玩”模式呼声渐响。

云游戏投资,从to B技术公司入手

今年前三季度,游戏行业投融资热度攀升,云游戏相关的投融资案件也跟着上涨。据IT桔子公开的投融资数据,今年前三季度云计算行业共发生206期投融资,较去年同期的170起数量有所上升,原因在于云相关业务包括云游戏需求的提升。

据5G云游戏产业联盟发布的《国内云游戏产业需求调研分析报告》,今年有过半的企业对云游戏流化技术有需求,逾8成的企业寻求云游戏平台合作。

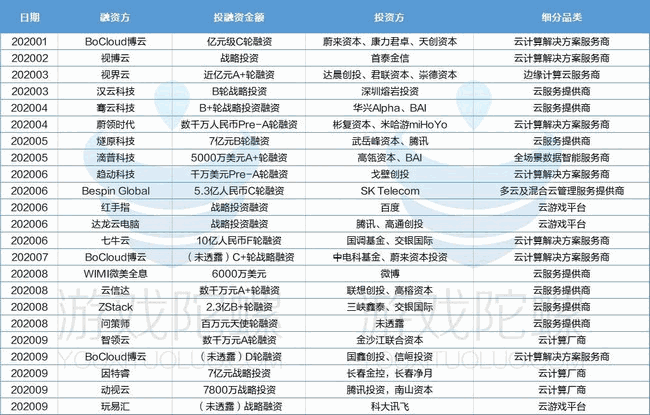

游戏陀螺也统计和梳理今年部分云游戏的投融资信息并列表,在列表中,我们可以看到,今年一级市场投资者投资聚焦在了云计算、云服务及相关技术解决方案上,有小部分投资落在了云游戏发行平台。如以云计算、虚拟化技术为核心的蔚领时代、视博云、视界云和以云游戏运营和发行为主的动视云科技、达龙云、微算互娱等均在今年获得投资。

彬复资本董事总经理刘誌觅在与游戏陀螺的交流中也有类似的观点,他认为,云游戏的发展将经历两个阶段,一是技术阶段,在这一阶段各家比拼的是谁的技术更强,成本更低,体验更好;二是运营阶段,各家的竞争主要聚焦在平台运营,包括游戏内容和用户的运营,届时,掌握上游优质内容的游戏厂商及拥有大流量的超级App优势更加明显。

据悉,今年年初,刘誌觅参与了公司增资云游戏解决方案商蔚领时代的案件。依他观察,现阶段,一级市场投资者更关注云游戏to B技术团队,尤其是在云游戏技术解决方案、类容器、虚拟机等方面技术领先的公司。

原因在于:一方面,to C的厂商普遍存在版权风险问题,获取云游戏版权费用颇高;另一方面,云游戏发展中后期,面向用户的创业团队或面临来自渠道、内容和运营等企业的竞争,压力较大。

他透露,目前彬复资本在云游戏投资标的的选择上会倾向于有领先技术及高壁垒的公司。此外,标的公司的技术要具有持续发展迭代且可应用场景的市场空间需足够大。 事实上,无论是投资to B技术公司还是收购云游戏平台,厂商的最终目的都是卡位云游戏生态链上的关键链环,再链接与之相关的云游戏业务。在云游戏发行这一链环上,互联网科技公司、硬件厂商、通讯企业及游戏渠道都欲通过自建或自建加收购并购的方式提前布局。

卡位云游戏,从搭建云游戏平台开始

据游戏陀螺不完全统计,目前已上线运营或试运营的云游戏平台超过30家,包括腾讯即玩、网易云游戏、顺网云游、咪咕快游、西山居云游戏、金山云游戏、胖鱼游戏、菜鸡游戏等。

腾讯方面,今年不仅自建腾讯即玩,还接连投资达龙云和动视云。有投资者称,腾讯对云游戏平台广撒网,与其内部“赛马机制”有关,无论是哪匹马走出对其均有利,若是投资并购的平台脱颖而出,或重走“斗鱼与虎牙”合并之路。当然,其也指出,当前云游戏仍处于发展阶段,未来云游戏平台走向如何难以预估。

与腾讯采用自建加投资的方式不同,网易目前仍沉浸在自建的云游戏平台内部改造中。据游戏陀螺观察,网易于今年推出的网易云游戏平台已几经迭代,游戏内容数量有所增加,且商业模式也与早前略有不同,从会员订阅制收费转变为手游会员制收费+端游时长收费相结合的方式。不过,在PC端游内容上,其仍以自家游戏为主,近期,该平台还上线了热门游戏《原神》。

在这两大游戏巨头外,游族网络、中青宝、三七互娱等游戏公司同样搭建了自己的云游戏平台,并且部分已进入试运营状态。只是,相较于那些一早就定位于“渠道”属性的云游戏平台,上述游戏厂商的云游戏平台属性还略显模糊。

对此,易观游戏分析师廖旭华认为,普通的研发和发行商建立云游戏平台,主要还是服务于自家用户,而不是希望做渠道业务。如游族云游戏平台,目前上线的均为自家游戏,这一平台属性类似“游戏官网”。

在廖旭华看来,云游戏渠道的竞争核心在于内容。中小型游戏研发发行商做渠道成本高,竞争大,做“官网”属性的云游戏平台既有自己的发行渠道,运维成本低,但后续在获量上还是需要与大流量云游戏平台协同。

另外,他也预测,“最终每个大中发行商都会有一个自家的平台,因为云游戏的理想特点就是即点即玩,如果都要通过一些三方平台,那就发挥不了云游戏的长处。”

虽然行业内各大厂商均在发力云游戏平台,但一个不可忽视的事实是,当前云游戏平台多数仍处于亏损状态,商业模式亦不够清晰,甚至部分还存在内容版权风险。早前,某云游戏平台负责人在交流时就曾表示,云游戏内部支付及数据安全问题无法解决,单靠订阅制收费,根本无法支撑云游戏平台庞大的运营开支,更谈不上版权分成。

视频流平台入局,云广告、云试玩模式兴起

当云游戏厂商还在致力于解决平台内容及盈利问题时,视频流平台厂商已开始雄赳赳气昂昂地进入云游戏领域。

今年下半年,斗鱼在其官网中上线了斗鱼云游戏平台,宣告将与腾讯一同开发“直播+云游戏”的新玩法。斗鱼首席执行官陈少杰甚至向外透露,斗鱼会在云游戏基础上搭建发行和广告团队,届时云游戏会成为公司重要的变现手段。或与斗鱼报以同样想法,虎牙今年也推出了YOWA虎牙云游戏平台,目前该平台内部链接大量Steam游戏。

在直播平台进驻后,抖音、快手等短视频平台相继被爆内部测试云游戏功能模块。据悉,抖音正在内测从游戏短视频界面通过点击“进入云游戏”进行相关云游戏体验。消息称,其游戏类型主要以休闲类为主。快手方面,据媒体报道,《迷你世界》的快手站内官方账号已在内测新版本。这一新版本中将新增云游戏及游戏Tab栏,玩家可无需下载直接进行游戏体验。

从布局的角度看,直播和短视频平台正在探索的是“云游戏互动直播”、“云广告”及“云试玩”模式。前者可以衍生了一个新的商业模式,在主播打赏和广告投放上有先天优势,游戏主播在直播中可直接与玩家互动,甚至交换游戏控制权。后两者可为游戏厂商的游戏推广和营销创造了一个新渠道。更为重要的是,这种模式的实现相比于云游戏而言更简单直接。

目前,在云游戏直播互动方面,腾讯、斗鱼、云鹭科技等均有不错的进展。早前,游戏陀螺曾观看过云鹭科技展示的云游戏主播与玩家交换游戏控制权直播,技术层表现较为不错,不过由于网络的因素,游戏展示过程略有卡顿。

云广告、云试玩方面,网易云游戏产品负责人顾昕曾在游戏陀螺的采访中提到,网易也在探索B端的云游戏落地形态。以“试玩广告”为切入点,网易内部各大游戏包括《大话西游》、EVE等都已做过定制专属试玩广告,这一游戏营销推广效果非常好。

不仅仅是游戏厂商和直播平台,对于以广告变现为主的抖音、快手和视频平台爱奇艺、优酷而言,这种“云广告”、“云试玩”模式“钱景”亦十分可观。据悉,爱奇艺目前已经在为其“云游戏试玩广告”开推介会了。

对于上述平台探索的商业模式,彬复资本刘誌觅称:中短期内,这会是视频流平台打破现有游戏市场格局唯一可见弯道超车的机会。理由是,相比于那些有流量或有内容,但不了解流媒体商业模式的平台而言,视频流平台优势更加的明显。“它们完全可以在其视频VIP会员包中加入云游戏的权益组成新的会员包进行推广,或者进行弹窗广告即点即玩,实现方式比其他平台更容易。”

综合上述种种,当下,各大厂商更多的是通过自身业务结合云游戏进行扩展,最终会呈现出怎样的结果还未可知,但云游戏的扩展性已展露无遗。相信,未来还会有更多关于云游戏的新业务形态被挖掘和探索。

-

关于我们

信游科技,成立于2013年,专门为企业游戏运营提供解决方案。

秉承着“以信为本、四海畅游”的经营理念,信游服务水平不断提高、用户群体不断增加。整个团队朝气蓬勃、充满活力,不断为游戏行业的繁荣增砖添瓦。

-

联系方式

-

快速通道

2012-2021 52xinyou.com 版权所有 认证联盟 | 品牌官网 冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

-

微信号:18832122682

- 800006642

- 800006642

- 400-6544-123

- 回到顶部