买量新战场?关于游戏利用KOL导量的思考及案例剖析

导读:围猎买量新战场——短视频。今年上半年,市场上包括DataEye在内的多份买量数据报告都在提醒游戏厂商买量市场环境变了,打法也变了,在经历过传统买量渠道“厮杀”后。游戏厂商正在新战场——短视频领域进行全新的“逐鹿”。

买量市场环境现状:成本高,竞争大,巨头盘踞

游戏陀螺从各大CP、发行中了解到,今年买量市场已经进入白热化阶段,没有买量能力的团队已经无法在游戏行业中继续生存。不仅如此,买量成本、缺乏产品、大厂入局等多重因素也在影响着买量市场,这也导致今天的买量格局在悄然地发生变化。

买量价格上浮

今年年初,受疫情居家影响,大量的用户涌入线上,游戏买量市场价格有10%到20%的下滑。但是到了4月,随着疫情逐渐好转,全国复工复产,买量市场的价格又开始上升,据DataEye预估,其上涨幅度高达30%。原因在于疫情期间游戏厂商推出大量活动,过度消耗素材,导致用户质量下降,付费意愿低,买量成本高涨。

产品荒

根据DataEye的统计,今年上半年中重度游戏买量TOP100中,投放时间超200天的占比高达80%。这意味着买量市场新品动力不足,多数游戏厂商加大了老游戏的投放,以此延长产品的生命周期,并且在打法上追求“品效合一”,拔高了买量市场的门槛。

从今年买量趋势来看,腾讯、网易、阿里等游戏厂商采用高举高打的方式集中有效投放,加剧了买量市场的竞争。比如腾讯在《乱世王者》的投放上扩大了采量范围,投放指数占据腾讯上半年投放的70%。

除此之外,厦门青瓷的《最强蜗牛》及完美世界的《新神魔大陆》都在今年的买量市场上狠狠地刷了一波投放。据悉,《新神魔大陆》首发当月投放总数超过1.2万条;《最强蜗牛》大推期间日均投放消耗2000万。

在游戏陀螺看来,上述游戏厂商均擅长头部产品“爆量”打法,这一打法会在大推期间抢占大量头部优质用户,挤压市场采量空间。并且游戏厂商买量多以腾讯广点通和头条巨量引擎为首,同期热门投放产品越多,用户重叠率高,买量成本上涨。

另一方面,回顾《最强蜗牛》、《新神魔大陆》等产品的投放情况,可以发现,他们在抖音、快手等短视频渠道的投放力度在不断加大。以《最强蜗牛》为例,其在抖音、西瓜视频的投放比重达到了20%。

DataEye数据也证明了这点,今年上半年游戏买量市场整体素材投放量同比涨幅超250%,最高峰时期日投素材量同比去年翻了4倍有余,并且在所有类型素材中,视频素材量较去年同期增长达2倍,从这些数据来看,短视频将是移动游戏买量竞争的主战场。

短视频买量生意经:成本相对较低,注重创意

在MCN领域沉淀多年的老吴声称,早期短视频平台买量成本低,回报率也相当不错,如果是小游戏可以做到几块钱到十几块钱一个用户,中重度游戏可能是几十块,效果并不比其他平台差,若成爆款视频成本就更低了。

他说,“我们公司的游戏KOL曾以8000元的价格为某日系RPG游戏导了8万的点击量,按照下载/点击以5%的转化率计算,单个用户的成本只有2元。这与其他买量渠道动辄几十到上百的单用户成本来说要低廉很多。”不过,老吴也提到,这个案例是疫情前的数据,成本较低,现在短视频的成本在上涨。

在这点上,中手游相关负责人也表示,当前短视频是整个市场环境的大趋势,各家都在集中短视频平台的竞争,所以成本大幅度的增长,近期成本涨幅达20%-50%。“最近市场几款大作集中上线,而且是垄断性的投放,使得近期头部流量成本上升。”

据游戏陀螺获取到的KOL报价单,十万以上粉丝量的KOL单条短视频投放价格在1千到1万左右;百万粉丝KOL在1万到5万,千万粉丝KOL在5万到20万,头部KOL或主播大多是要游戏厂商与MCN机构协商,如PDD、一条小团团等。

在转化率这一方面,老吴称,粉丝量在100万以上的游戏KOL转化率都相差无几,一般大盘播放到点击的转化率3%,点击到注册的转化率很难预估。“我们公司(点击到注册)大概是5%,大盘预估也差不多如此。《最强蜗牛》在我们公司KOL上投放的播放量有116万,落地页转化率为4%。”

在他们看来,早期短视频买量平台成本较低,但如今,随着短视频平台的发展以及游戏厂商的进驻和竞争,目前几家买量渠道的成本已基本接近,影响最终投放成本和转化率的是产品的类型、游戏的属性(重度游戏还是轻度游戏)、竞品情况、用户画像、短视频平台忠实活跃用户量、用户匹配度以及视频创意。

其中,产品品质和买量素材创意是最本质的。中手游相关负责人称,“对于买量推动来说,只有产品的数值能在买量市场环境的波动起伏下还保持平稳回收才是最大的王牌。

短视频买量玩法:选取适合的KOL,获取较好的创意素材

随着短视频板块的不断扩充,近年来涌现无数的MCN机构在其中争夺,这也让游戏厂商在选择投放时有了一定难度。不仅要辨别该KOL适合哪些品类产品的投放,同时也要考量KOL的转换率。

在此之际,游戏陀螺咨询了专注于买量短视频内容创作的研究者菜花老师,通过深入剖析案例的方式,探讨素材爆量方法论。

菜花老师称“在游戏品类与KOL类型的精准匹配度上,KOL所属垂直领域及其受众画像是首要考虑的问题。”

KOL游戏买量,其创作内容与游戏品类的匹配度要求相当高,实体商品基本上只需要展示它的两个特性——有用、便宜就足够,而游戏,最大的难点在于如何把游戏爽点通过KOL所展示的内容进行无限放大,福利倒是其次,一款游戏能否被KOL跑起来很大程度得看该KOL的主要展示内容与游戏爽点的结合度,如果结合度不高,即使是大号,也跑不起来。

在KOL主体内容展示特性不变的前提下,不同品类的游戏被赋能的效果差异特别大,比如以幽默内容为主的抖音号惊天碉堡团,其拥有近千万的粉丝受众,但不同类型产品在其中投放的效果也不一致。

1. 原创比例

该KOL仅发布了75个作品,但原创度较高,原创度高的KOL的制作成本偏高,产能偏低,适合对制作有要求的大厂投放

2.KOL所属领域:搞笑喜剧类——垂直:家庭喜剧

75个作品不管是跟随节假日潮流还是平时的拍摄角度都是以家庭喜剧为直线,写实风格、团队录制风格、邵氏风格确定了该内容主只能以融入剧情里进行强推荐的硬广方式引出游戏,而家庭喜剧的垂直分类使得该KOL更适合做强调休闲互动类的游戏

3.内容结合度

该kol的内容风格是以真人实拍的形式,通过写实风格、邵氏风格来表达出来,这样的内容只能把玩游戏的画面融入剧情里进行强推荐,以硬广的方式引出游戏,家庭的情景和剧情会较大程度确定部分游戏类型。

4.受众画像

喜剧和搞笑幽默类的用户是最泛的,没有具体标签,各年龄层都有,其中15到28占比最多,达63%,28-38占21%,其余共占16%,而家庭喜剧会更吸步入社会的人和组成家庭的人,该KOL的主要受众画面大体可描述为:23-38岁步入社会的社畜和各家庭;由于其细受众垂直,因此他们的内容优劣势也比较明显:优势:搞笑大类的细分垂直no.1,演员稳定,表演能力强且稳定;劣势:内容瓶颈显而易见,天花板低,家庭喜剧这一小类容易到顶。

5.角色性格标签

父亲:妻管严、空手道治孩子;母亲:被家人嫌弃厨艺糟糕、空手道治孩子治丈夫、家庭神探;孩子:贪玩、学习成绩差、想耍小聪明总是被更聪明的爸妈识破、每一集必被打;可以看出该KOL的内容风格是基于现实的夸张化创新,适合投放的游戏也应该偏向于现实的游戏。

6.内容卖点(观众喜欢看的点)

孩子是如何为了满足自己贪玩、父亲是如何藏私房钱而耍的一些小聪明;孩子和父亲是如何被花式殴打的,幸灾乐祸的爽,通过看别人家的倒霉孩子来获取成就感和共鸣。

从该KOL的观众观感爽点上我们得知该KOL的粉丝偏向于喜欢恶搞、有趣的内容,因此适合投放的游戏类型如果是有恶搞成分以及卖点突出有恶搞成分效果会相对比较好。

通过KOL买量六边形,我们可以很清晰地分析出惊天碉堡团适合做的游戏投放类型:

适合什么样的游戏:超休闲小游戏,短时间能来一发、即时玩即时开局的那种;推荐以下类型的游戏投该KOL:超休闲、即时性、棋牌类、放置类等;不适合什么样的游戏:需要长时间养成、小众玩法、主题极具内涵的游戏;不推荐以下类型游戏投该KOL:MMORPG类、SLG类、强养成类、文字类等。

除了KOL的选取外,视频创意也是短视频平台投放获量的关键。菜花老师告诉游戏陀螺,短视频的内容创意是导量的关键,广告生硬的内容,导量效果较差,同样没能突出游戏特质的转化效果也较差,内容+广告高度融合效果才是最好的。

在菜花老师看来,所谓创意,指的是针对不同的产品把已有的套路进行排列组合,形成有效的内容序列,这个已有的套路包括:故事套路、冲突套路、爽点套路、段子套路、玩法套路、调情套路、群体习性、创意树图。而真人实拍素材的核心在于两点冲突和故事,前者是为留住用户的钩子,服务于完播率,后者是让用户往下走的梯子,服务于转化率。

短视频买量的挑战与趋势:鱼龙混杂、已成红海

从上述买量市场以及短视频买量的分析来看,虽然,短视频买量在近两年崛起并迅速成为游戏厂商探索游戏营销获量的新方式。但是在这一市场上仍存在很多的难题,如MCN机构的选取、KOL导量的用户精准度以及市场空间等。

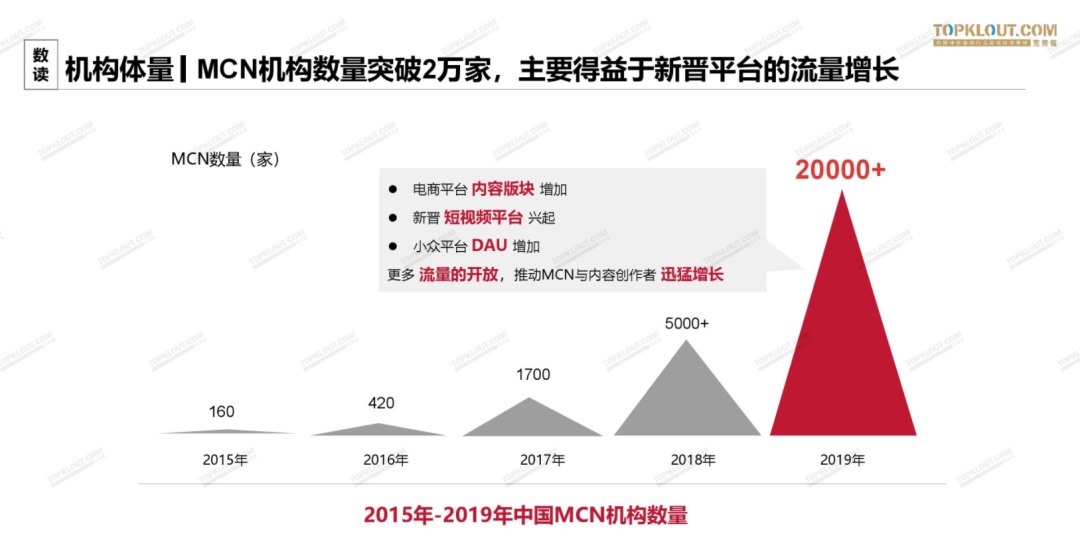

据克劳锐的《2020年中国MCN行业发展研究白皮书》显示,2019年中国MCN机构数量一举突破2万+,相较2018年翻了近4倍,远超2015-2018年机构数量总和。在这2万多家的MCN机构中,游戏厂商需要找寻适合自身产品定位的KOL实现精准的用户导量并不容易。且市场是新老KOL众多。

据老吴透露,专业的MCN机构最快能在一个月内产生百万粉丝大号,而且一些早期利用抖音流量红利将粉丝量累积起来的腰部号,活跃粉丝有可能极低等。这些速生和粉丝活跃度较低的账号具有一定的迷惑性。

除此之外,近两年,短视频领域亦有不少游戏厂商进驻,而这其中,可以分为三种情况。

1、买量公司与MCN合作

游戏陀螺了解到,目前已经有月投入千万量级买量公司与MCN机构合作,共同消耗游戏公司的买量需求,其中,回报率最高甚至能达到300%。换句话说,以300万的成本,能回收900万的资金。这其中的利润,也加大了两者之间的合作关系。

2、游戏公司自己养KOL,为其带量

据老吴透露,在其与游戏厂商对接的情况下,其了解到已经有团队自己养KOL,为旗下产品带量。但目前来看,由于KOL效果不可控的缘故,这些厂商并没有将回报率做到比较高的量级。但这也反映出,在游戏厂商入驻后,短视频领域的竞争将变得异常激烈。

3、游戏厂商在其中塑造品牌

翻开抖音的列表,可以发现,会有游戏厂商的官方视频账号出现,并且这类视频号已然积累了量级较大的用户,这其中多数为游戏厂商的忠诚粉丝群体。另外,值得注意的是,此类视频号,其目的并不在于导量,而是更注重游戏品牌的宣发,以扩充影响力为主要目的。

从上述的案例中,不难发现,短视频买量成本上涨的原因,这个领域早已从蓝海变为红海竞争。基于这种情况,游戏厂商在KOL的投放上,也逐渐走向“以量取胜”的道路,比如《最强蜗牛》就在多个KOL中进行投放,覆盖到更广泛的用户。

-

关于我们

信游科技,成立于2013年,专门为企业游戏运营提供解决方案。

秉承着“以信为本、四海畅游”的经营理念,信游服务水平不断提高、用户群体不断增加。整个团队朝气蓬勃、充满活力,不断为游戏行业的繁荣增砖添瓦。

-

联系方式

-

快速通道

2012-2021 52xinyou.com 版权所有 认证联盟 | 品牌官网 冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

-

微信号:18832122682

- 800006642

- 800006642

- 400-6544-123

- 回到顶部