2019文创产业报告:游戏动漫、音乐音频等行业共同发展 5G发展带来更多机会

随着消费升级、以及全民文化意识的提升,大众生活品质的提升,对于娱乐休闲活动的追求也随之上升,我国的文化创意产业也发展得如火如荼。iiMedia Research(艾媒咨询)发布了《2018-2019中国文化创意产业现状及发展趋势分析报告》,分析了我国当前文化创意产业现状,并结合数据对文化创意产业中如游戏、电影、音乐、短视频等细分领域进行盘点;同时总结了当前我国文创产业主要存在的问题。中国文创产业发展态势向好,总体营收规模不断扩大

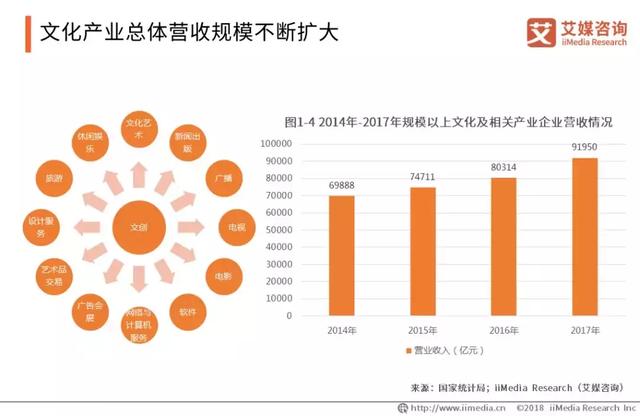

随着消费升级、以及全民文化意识的提升,文化创意产业总体营收规模不断扩大,供给呈现缺口。iiMedia Research(艾媒咨询)数据显示,2017年全国5.5万家规模以上文化及相关产业企业实现营业收入91950亿元,比上年增长10.8%,增速提高3.3个百分点,持续保持较快增长。旅游、文化艺术、新闻出版、电影等产业共同发展。

报告指出,当下,中国文化创意产业存在五大行业问题,包括:文创人才短缺,教育培养与行业脱离;高质量内容和核心创意缺乏;法律政策有待完善,知识产权侵权问题制约产业发展;创意产业链不完整,产业集群效应有待提升;文化消费不足,区域发展不平衡。

事实上,中国文化创意产业具有游戏动漫、音乐音频等行业共同发展的特点。本报告分别从游戏、电影、音乐、音频、直播、短视频和知识付费等细分领域具体分析中国文化创意产业的特点。

此外,报告还对我国文创产业的未来发展趋势进行了初探及预测,并提出8个新趋势:1、传统文化通过科技呈现更高级的文明;2、5G发展为文创产业带来更多的机会;3、基于大数据的文化创作正在逐渐普及;4、区块链对于文化版权保护的探索;5、消费升级、消费分级;6、移动支付与知识付费进一步激活文化需求;7、IP发展带动文创产业融合,推动衍生品产业和城市IP发展;8、金融前置拉动文创产业发展。

1、游戏篇:头部企业推动行业研发发展,手机游戏出海竞争激烈

iiMedia Research(艾媒咨询)数据显示,2018年中国游戏市场规模达2144.4亿元,同比增长5.3%,但与2017年相比增速有所回落。从手机游戏规模来看,2018年中国手机游戏市场规模接近1500亿元,较2017年增长26.4%,而对于游戏行业整体而言,2018年增速仅为5.3%。

近年游戏行业发展繁荣主要由手机游戏高速增长所致,目前行业头部企业如腾讯游戏、网易游戏均在手游领域投入巨大。2018年收入前50手游新品中,腾讯、网易研发的游戏合计收入占比达到44.4%。2018年收入前50新产品中,腾讯、网易研发产品数量合计占据18款。

值得一提的是,游戏产业是文化产业中的重要组成部分,也是全球最容易共通的文化服务产品,具有很强的海外拓展能力。艾媒咨询分析师认为,手机游戏出海不仅可以拓宽游戏厂商的盈利渠道,而且可作为中国文化对外输出的快捷路径,手机游戏可通过在游戏场景和人物等符号的设置中添加中国文化特色元素,达到潜移默化的传播效果。手机游戏出海竞争激烈,游戏厂商的研发能力显得尤为重要,挖掘传统文化,实施精品战略,将成为游戏厂商拓展海外市场主要的手段和目标。

2018年,中国电影票房收入突破600亿元,占全球票房总量的约19%。

根据报告,2018年,中国内地电影票房排名前5位分别为《复仇者联盟3:无限战争》、《我不是药神》、《红海行动》、《唐人街探案2》以及《西虹市首富》;总票房分别为24.18亿人民币、31.08亿人民币、36.51亿人民币、33.98亿人民币、25.63亿人民币。

对于中国的电影产业未来将如何获得更好的发展,艾媒咨询分析师建议,以互联网为核心驱动,实现全产业链平台运营。互联网的深度渗透给电影产业发展带来更多契机,中国电影公司需抓住“互联网+”这一风口,突破单一、单向的业务架构,构建立体的体系化协同平台,实现全产业链协同运营。

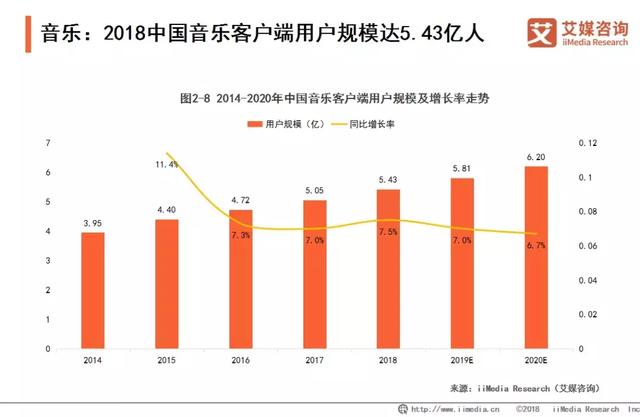

在线音乐是兵家必争之地。经历多年业务与资本的角逐,如今中国手机音乐客户端市场也已然进入了一个相对成熟的阶段。iiMedia Research(艾媒咨询)数据显示,2018年中国音乐客户端用户规模累计达5.43亿人,预计2019年将达5.81亿人。

在经历了“千播大战”后,直播行业被媒体评价为风口已过,这句话可能对于想要再涉足直播行业的“新人”来说确实如此,而对中国音乐客户端市场而言,现在才正式进入正常发展期。

iiMedia Research(艾媒咨询)数据显示,仅40.2的用户知道音乐平台布局了直播板块,其中,超过六成的用户表示愿意在音乐平台的直播板块进行消费。在平台直播内容偏好中,50.4%的消费者偏好演唱会类直播内容。艾媒咨询分析师认为,用户再直播模块付费意愿较强,具有探索意义。由于在线音乐主导的刻板印象,目前音乐平台直播模块用户感知度不强,音乐平台应加强有效宣传,在直播内容方面向用户偏好的演唱会类、娱乐类深耕。

4、音频篇:行业增速快,竞争差异化趋势明显

2018年大力扶持文化产业的发展,为在线音频行业创造了良好的政策环境,加上一系列社会环境变化也为在线音频行业的发展带来机遇。iiMedia Research(艾媒咨询)数据显示,2018年中国在线音频用户规模达4.16亿,在 2017年基础上增长19.5%。相较于移动视频、移动阅读行业,通过音频载体输出内容的在线音频行业呈现更快发展势头。

目前在线音频行业主流企业已经探索出适合自身发展的商业模式,喜马拉雅FM和蜻蜓FM主要围绕广告、付费内容以及硬件销售获得主要盈利,而转型语音互动社区的荔枝平台则主要以直播打赏、广告收入、主播培训、IP打造等盈利。

5、短视频篇:市场规模仍存上升空间,社交类短视频竞争火热

2018年中国短视频行业商业化进程加速。iiMedia Research数据显示,2018年中国短视频用户规模达到5.01亿人,预计2019年将达6.27亿人。尽管短视频市场规模增速趋缓,但整体规模仍持续增长,预计2019年市场规模超过230亿元。

当下,中国社交类视频市场的竞争十分火热,BAT三大巨头纷纷入局。腾讯“复活”微视,领投快手;阿里文娱布局土豆,转型短视频社交;百度上线好看视频,360创立快视频,无不佐证社交类短视频行业正处于风口。同时,新兴互联网企业今日头条孵化的火山小视频和抖音用户规模增长迅速。

艾媒咨询分析师认为,面临行业风口,产业链里所有参与者都有机会,不管是成熟的互联网巨头还是新兴企业,且巨大的机会仍未显现。而在当前竞争激烈的市场当中,头部企业用户规模不相上下,行业格局仍未落定。

6、直播篇:行业发展回归理性,“直播+”模式持续发力

直播行业借助移动互联网大浪潮形成较大规模,以满足人们的娱乐需求。iiMedia Research(艾媒咨询)数据显示,2018年中国在线直播用户规模达4.56亿人,增长率为14.6%,预计2019年在线直播用户规模达到5.01亿人,增长速度放缓。

在游戏内容直播平台中,虎牙直播与斗鱼直播仍是“C位”争夺的重点,移动端月活跃用户数极大领先了其他游戏类直播平台。而在娱乐类直播中,花椒直播的移动端月活跃用户量强势领先其他直播平台,其次是YY直播。值得注意的是,处于二三线的娱乐类直播平台的竞争则异常激烈,如映客直播、一直播、NOW直播、咪咕直播、酷狗直播等平台。

随着用户红利的消退,在线直播行业规模增长趋于稳定,行业发展回归理性。2018年,“直播+”模式如直播+公益、直播+电商、直播+音乐、直播+电竞等持续发力,以直播为中心而覆盖的行业生态发展良好。

艾媒咨询分析师认为,在线直播平台发展进入下半场,直播生态体系建设成为平台新的突破口。“直播+”模式推动直播平台向产业链各端渗透,促进平台内容创新和产品创新,有利于增加用户粘性,直播平台的传播能力和即时、透明、互动特点为其他行业带来新的增长点,“直播+”纵深发展为直播平台及合作行业带来双赢机会。

7、知识付费篇:纵横向复购联合版图扩张是可持续发展的关键

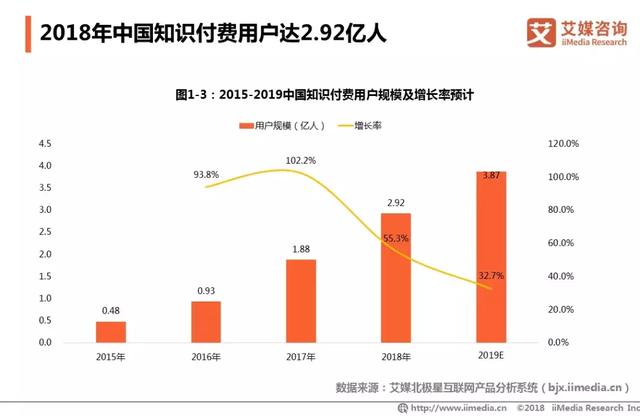

自2016年知识付费元年以来,中国知识付费用户规模呈高速增长态势。iiMedia Research(艾媒咨询)数据显示,2018年知识付费用户规模达2.92亿人,预计2019年知识付费用户规模将达3.87亿人。艾媒咨询分析师认为,随着移动支付技术的发展和整个社会对知识的迫切需求,知识付费市场不断扩大,用户逐渐养成知识付费的消费习惯。

艾媒咨询分析师认为,随着知识付费用户对知识产品的辨别和筛选能力的提升,深化升级体验需求与延伸扩展体验需求驱动知识付费用户再次购买产品,知识付费平台的复购率成为影响营收的关键。知识付费产品复购可分为横向复购与纵向复购,纵横向复购联合版图扩张是知识付费可持续发展的关键。

-

关于我们

信游科技,成立于2013年,专门为企业游戏运营提供解决方案。

秉承着“以信为本、四海畅游”的经营理念,信游服务水平不断提高、用户群体不断增加。整个团队朝气蓬勃、充满活力,不断为游戏行业的繁荣增砖添瓦。

-

联系方式

-

快速通道

冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

-

微信号:18832122682

- 800006642

- 800006642

- 400-6544-123

- 回到顶部