再不准备,你就要错过全球游戏行业最热档期了

从市场惯例来讲,市场的规模在逐年增长,每年年底游戏行业的竞争都很激烈。这些在大家看来都是常识。但是今年年底这一周期,还另有两点特殊之处:

其一,今年新老产品在全球市场都有明显的增长表现,单从国内游戏出海这一个角度来看,Sensor Tower 统计的 2020 年 9 月中国手游收入 Top 30 中,就有多款新老产品表现出了超出以往的成绩。比如《原神》上线仅两周就在海外市场获得 1080 万次下载,收入超过 6500 万美元;《State of Survival》借助上线一周年的活动,也首次进入到收入榜 Top 3。

其二,临近年底意味着,在欧美等市场地区重要节日(感恩节、圣诞节等)陆续到来,节假日对于游戏会有积极的拉动作用,玩家游戏时间、支出都会有明显增加,这方面是业内共识。而今年前几个月一些特殊因素的作用下,相当一部分人群都因为长期居家,形成了新的游戏习惯,并且明显有保持下去的趋势。再加上当前欧美等地区的社会状况,年底假期期间,大众长期居家的状态预计会持续下去。

上述的几方面综合起来,会让今年年底的节假日周期变得比以往更“热闹”,游戏之间的竞争也会更激烈。

同时也意味着,开发者应该提前做准备,并且制定好完备的方案,来应对比以往年底火药味更浓重的这一段市场周期。

为什么说今年年底

有更多值得留意的市场机会?

对于游戏行业而言,今年显然是很特殊的一年,由于需要保持长期居家的状态,大众对于移动游戏等消磨时间的娱乐方式,表现出了更明显的需求。同时,原本不是典型游戏用户的人群,也在这样的场景下,有了更多接触到游戏产品、转化为典型游戏用户的机会。

说得直白一点:今年全世界的手游玩家都变多了。

我们在《2020 快过去了,玩家变化正在颠覆行业》中提到过:35 岁以上的玩家、女性等非传统玩家群体,在今年都有显著的增长。新增玩家群体大多是“轻量级”玩家,每周游戏时间不超过三小时。同一篇文章也提到,全球有 70% 的玩家表示,自己在游戏上花了更多时间,而且这样的游戏习惯明显有延续下去的趋势。

App Annie 10 月发布的《2020上半年市场报告》(下文简称“报告”)也显示了同样的趋势。

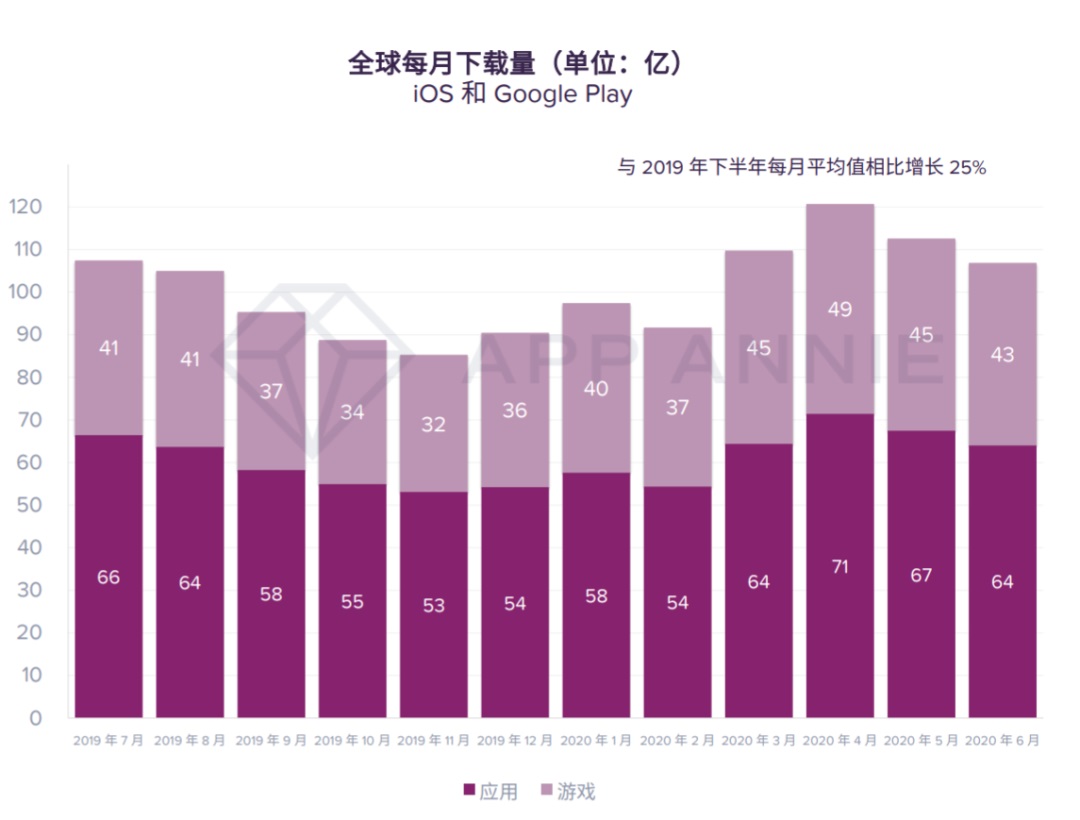

2020 年上半年,全球 iOS 和 Google Play 上的移动游戏、应用下载总量超过了 640 亿,相比 2019 年上半年和 2019 年下半年分别增长了 5% 和 10%。4 月份民众普遍居家的时期,也使得全球下载量达到了峰值。相比 2019 年下半年平均水平增长了 25%。

用户对于移动游戏的需求则更为明显,与 2019 年下半年平均量相比,2020 年 4 月,移动游戏下载量的增速达到了 35%。

在更多用户、更长的游戏时间的作用下,今年的游戏行业也见证了更可观的用户支出。

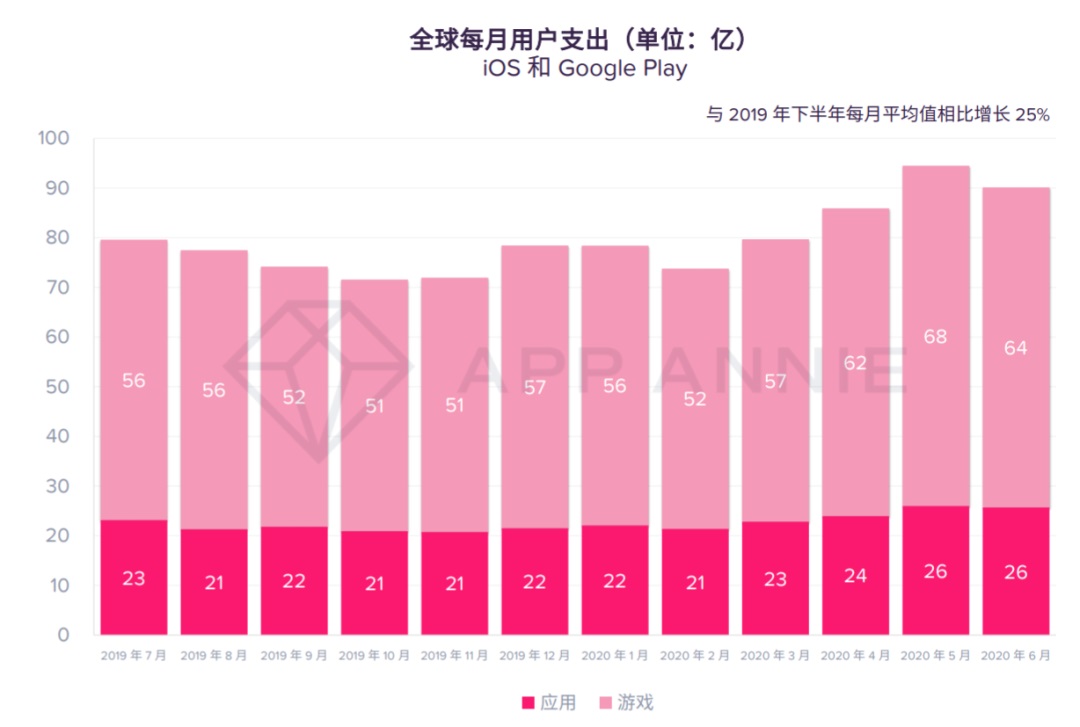

App Annie的《报告》提到,2020 年上半年,全球 iOS 和 Google Play 上的移动应用以及游戏支出超过 500 亿美元,与 2019 年下半年相比增长了 10%。4 月下载量高峰之后,5 月份游戏市场迎来了用户支出 68 亿美元的消费峰值,这也是目前用户支出最高的月份。

同时,这样的市场形势有望一直延续到年底。

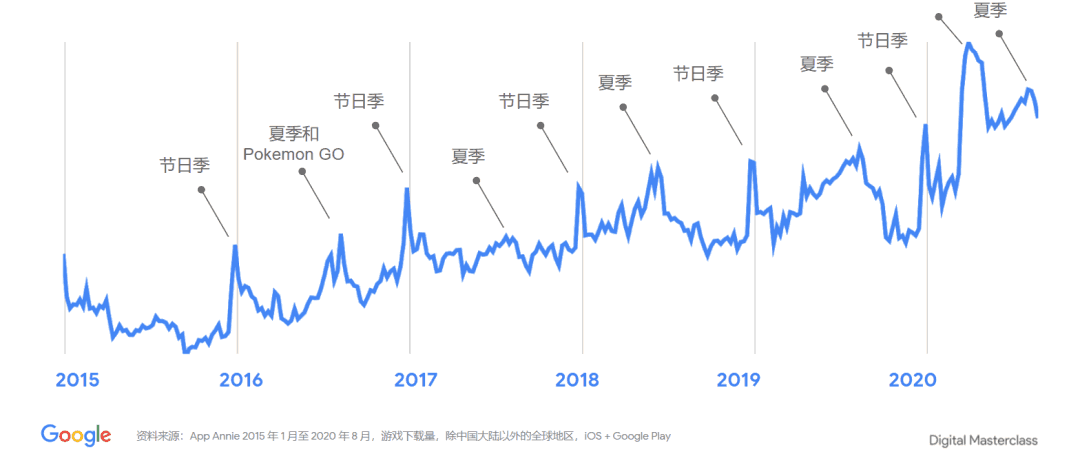

从过往的增长曲线来看,在夏季和临近年底的节日季,游戏下载通常会迎来高峰。而今年的前几个季度,市场就已经表现出了明显的增幅,而结合欧美等一些地区当前的社会状况,年底阶段人们长期居家的状态很有可能会延续下去。这也就意味着,这一周期内,游戏有更多触达新用户的机会。

当然,年底的增长也并不是板上钉钉的事。也有一些经济学家认为,节日季的经济形势会呈现 V 形的复苏态势,另有一部分经济学家的预期更悲观。

葡萄君认为,从今年上半年的移动游戏用户群体的扩大、使用时长上的增长,结合能预期到的居家和节假日状态,2020 年底假日季的市场周期,依然值得我们对其保持谨慎乐观。

有哪些玩家趋势值得把握?

在前文提到的这些背景下,玩家整体的游戏行为、偏好都会表现出一些趋向,值得开发者格外留意。

首先,更多玩家和更长的游戏时间,意味着更大游戏内容消耗,玩家对于游戏内容量的需求、消耗速度会有大幅度上升。像《弓箭传说》这样类型的游戏,玩家在游戏内 6 个月左右的成长,就能追平此前需要三年才能达成的进度。

也有一些头部厂商的负责人向葡萄君透露,今年大众宅家期间,玩家们往往几天就能消耗完原本游戏为一个月设计的内容。宅家场景下,玩家对于游戏内容的需求量可见一斑。

玩家群体也为此后的消费投入做好了准备。

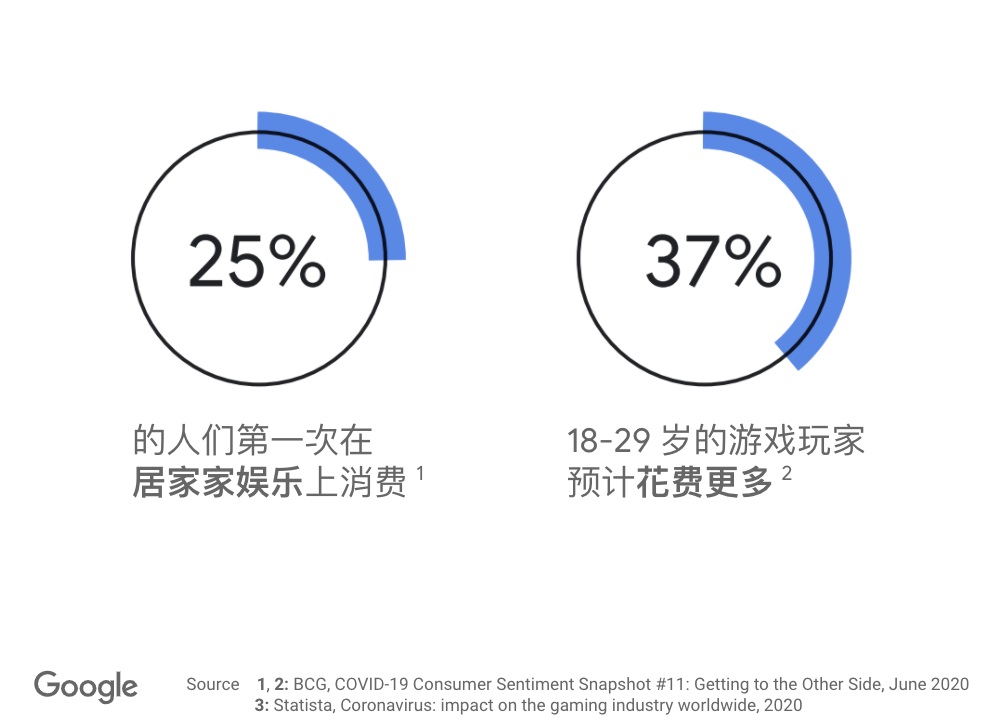

谷歌今年发布的《Prepare for one of the most unique holiday gaming seasons yet》报告显示,在美国,有 25% 的受访者今年第一次在“居家娱乐”上消费。这对于游戏行业来说也是个乐观的信号。同时,在 18~29 岁的玩家群体中,37% 的人都有更多付费的计划。

其次,不同区域的玩家对于品类的选择,也在呈现出明显的地域性差异。

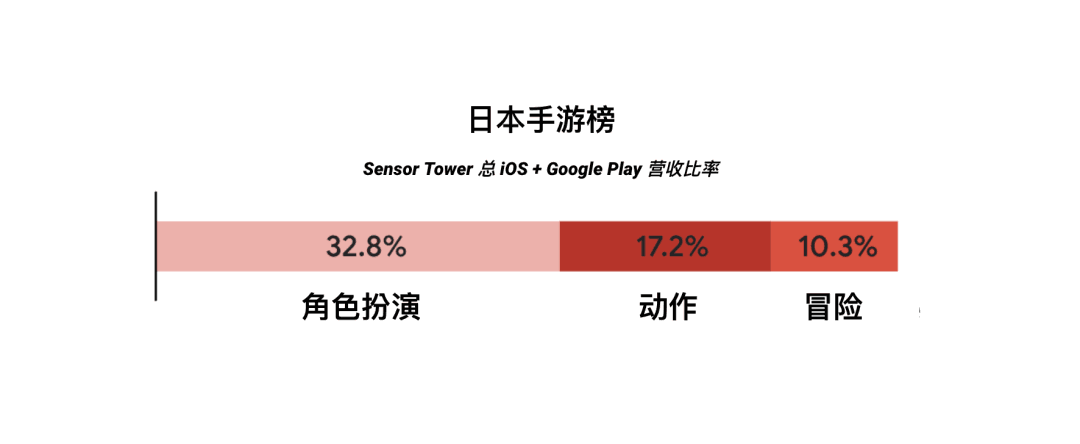

以亚洲市场的两个典型地区为例,今年 Niko Partner 与谷歌共同出品的《Level Up: A Guide to Succeed in Asia’s $70B Gaming Market》报告中统计到,日本收入最高的游戏品类中,排名第一的是毫不意外的角色扮演(RPG)类别,占比 32.8%;动作品类也有较高的占比,达到了 17.2%。

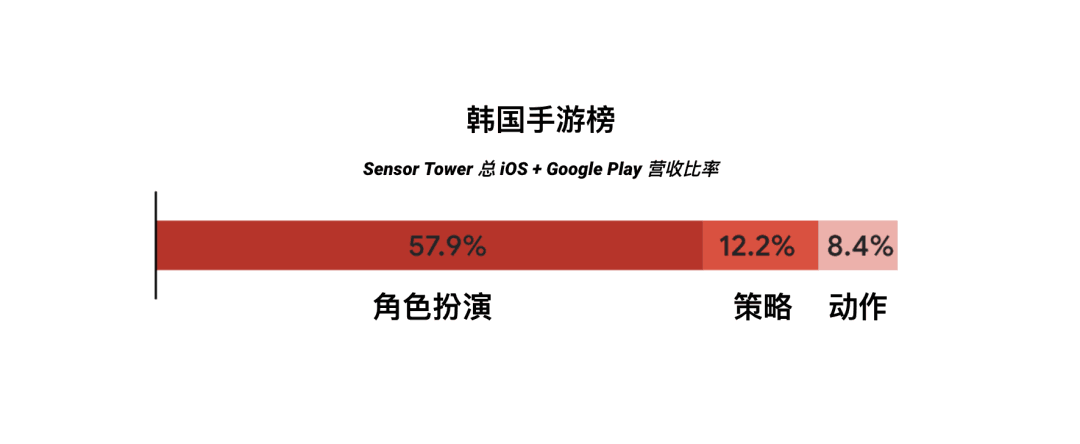

而在韩国,角色扮演(RPG)品类在畅销手游中的占比则达到了 57.9%,远超第二名策略类(SLG)12.2% 的占比。

这些是行业整体增长的宏观背景下,值得留意的细节差异。

此外,一些细分玩法也正在被更多玩家接受,一个别小众品类也有明显的增长。对于一些产品赛道并不大众的开发者来说,这可能会是建立差异化优势的机会。

此前谷歌应用出海计划曾经提到,一系列细分赛道的用户量级都得到了显著的扩充,比如沙盒游戏领域,全球周活跃用户规模增长达到了 5000 万,相对小众的台球类游戏,用户规模增长也超过了 2000 万。

面对年底周期的市场红利,

开发者应该做哪些准备?

那么,对于假日季这样充满机会与竞争的阶段,开发者该如何应对,才能让游戏最大化利用到这一市场周期的红利呢?

在葡萄君看来,应对年底的竞争,以及可能到来的、玩家对于游戏的投入热情的集中爆发,开发者可以有这几个方面的侧重:

其一是保持游戏内容量上的稳定输出,以便能在年底玩家需求量普遍提高的背景下满足其需求。在对应节日周期内,这一点尤其重要。

以莉莉丝的《剑与远征》(《AFK Arena》)为例,游戏上线两年多,至今仍在美国Google Play 畅销榜 Top 30 的范围内,并且在 84 个国家保持在畅销 Top 100。这其中一个重要原因,来自游戏稳定的版本迭代。每个月 2~3 次的更新,保证了玩家对玩法消耗的需求。

再如《帝国与谜题》,这款看似名不见经传的游戏曾经在畅销榜 Top 200 以外,凭借三消 + SLG 的玩法融合优势,加上稳定的更新节奏。《帝国与谜题》稳步进入到畅销 Top 20,并在这一区间长期停留。到了上线第 4 年,游戏依然保持着每个月 2~4 次的更新。

其二,年底这一周期,是多个欧美地区节日集中的阶段。感恩节和圣诞节会陆续到来。一些游戏会加入与之相关联的主题运营活动,或是为节日设计的副本、关卡等,并设置对应的奖励,吸引玩家登录或保持在线。

国产三消 + 经营类游戏《奇妙庄园》(Matchington Mansion),曾在 102 个国家的 Puzzle 游戏分类中进入畅销 Top 10,这款游戏就在做了贴合节日的更新。去年第四季度,《奇妙状语》在 10 月末更新了万圣节节日主题,并在十一月中下旬加入“感恩节晚餐”相关的内容。

这样做出了能给游戏增加内容量,也可以将这些主题、素材作为广告投放的重点,用以吸引应季的玩家需求。对于这些,谷歌建议,开发者可以尝试在广告素材中加入明确的季节、节日元素,比如对应圣诞节的麋鹿、圣诞老人,对应感恩节的火鸡等,以便在宣传中脱颖而出。

其三,配合节假日期间的运营主体,游戏内道具或买断制游戏的购买价格,可以适时作出价格调整,这也能够影响到玩家的消费行为。

游戏内购优惠通常是针对中低端的道具,折扣力度在 30% 到 70% 不等。例如常年在 Google Play 畅销榜前五的《Coin Master》,或是《Homescapes》和《Candy Crush Saga》,都曾在第四季度节庆期间对游戏内购项目提供了 30%-50% 折扣。

黑色星期五和网购星期一是推广动作游戏和硬核游戏的重要时机,比如《使命召唤手游》就曾在“黑色星期五”期间推出降价 90% 的促销活动。各种层级的道具有相应的折扣很重要,在 2018 年和 2019 年的黑色星期五促销期间,《Roblox》就曾因为只对高端、昂贵的内购项目提供折扣而遭受社区诟病。

以圣诞节为例,谷歌建议提前四周创建开始申请 ACe(以吸引用户互动为目标的应用广告系列)账号并请求使用权,配合节庆的素材与推广信息,以便在节假日期间获得最佳的收益。海战策略游戏《Battle Warship》就曾借助 ACe 和 Firebase 的预测,在短短 8 周内达到了近 5 倍的投资回报率,同时每用户平均收入(ARPU)提升 了11%。

国产策略游戏《West Game》北美市场表现出众,其开发商乐易也从这样的定价策略中获益。在美国市场测试时,乐易起初采用了高预算的做法,确保系统有足够事件学习,同时投放了目标每次转化费用广告系列作为对照。最终,“目标广告支出回报率”策略为乐易带来了 25% 的安装次数成长,广告支出回报率增幅达到了 2 倍。

其四,适当选择混合变现,能够帮助开发者获得跟更多维度的收入。一个典型的例子是《弓箭传说》,Habby 市场总监 Kris Jia 曾表示,采用混合变现模式后,《弓箭传说》整体营收比他们预期高了 20%。

现在着手准备依然来得及

眼下已经是 11 月,2020 年只剩最后两个月。和往常一样,这会是游戏行业一年中竞争最激烈的阶段。

而今年特殊的社会背景下,不论是开发者还是特定的游戏,在面对挑战的同时也都迎来了新的机会。App Annie 在《报告》中提到,今年特殊的背景,使得此前预见到的移动趋势提前了 2 到 3 年来临,整个移动互联网行业正在加速向移动优先的世界过渡。

那么,对于开发者而言,这也是一个难得的节点。检验自己能否把握住几年以来最明显的“加速”潮流,可以从先为今年的“年底大战”做好准备开始。

-

关于我们

信游科技,成立于2013年,专门为企业游戏运营提供解决方案。

秉承着“以信为本、四海畅游”的经营理念,信游服务水平不断提高、用户群体不断增加。整个团队朝气蓬勃、充满活力,不断为游戏行业的繁荣增砖添瓦。

-

联系方式

-

快速通道

2012-2021 52xinyou.com 版权所有 认证联盟 | 品牌官网 冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

-

微信号:18832122682

- 800006642

- 800006642

- 400-6544-123

- 回到顶部